Как разводят владельцев банковских карт за границей

Банки вовсю пользуются проверенным способом дополнительного заработка на туристах, путешествующих с пластиковой картой. Схема очень распространена в Европе и заключается она в разнице курса валют. Как все устроено, читаем далее.

Банки вовсю пользуются проверенным способом дополнительного заработка на туристах, путешествующих с пластиковой картой. Схема очень распространена в Европе и заключается она в разнице курса валют. Как все устроено, читаем далее. Сперва вкратце (для тех, кто любит быстро и по делу): Вы совершили покупку и хотите расплатиться картой. Вам протягивают терминал. На терминале видна сумма в евро. Вы вставляете карту, вводите ПИН. Терминал соединяется с банком, после чего на экране высвечивается некая сумма в рублях или долларах, а ниже две кнопки: "ОK" и "EUR". Так вот, если терминал все еще в ваших руках, всегда нажимайте "EUR"! Ниже объясню почему, пока что просто поверьте, что это сэкономит вам от 3 до 10 процентов стоимости покупки.

Бывает так, что продавец сразу же забирает терминал обратно. В таком случае имеет смысл сказать ему: "In euro, please". После оплаты проверьте еще раз копию квитанции об оплате картой: сумма на ней должна быть именно в евро.

Теперь длинно и обстоятельно:

У многих из нас есть уверенность, что если ты оплачиваешь картой покупку на 100 рублей, то с карты будет списано ровно 100 рублей, и не копейкой больше. Вообще говоря, это так. Сама идея пластиковых карт подразумевает, что владелец карты не должен переплачивать за свои покупки, иначе все только наличкой бы и пользовались.

Постойте, а как же зарабатывают банки, Виза и Мастеркард? А зарабатывают они, в основном, на продавце. С каждой операции по карте магазин или кафе примерно пару процентов платит за эквайринг, а с мелких сумм бывает и больше, если банк установил минимальный порог комиссии.

В общем, банки берут свою долю с продавцов, и вашему банку, конечно же, выгодно, чтобы вы везде расплачивались картой. Многие из них готовы даже делиться с нами своей комиссией в виде кэшбэка, миль и бонусов, лишь бы мы чаще платили через них, и реже напрямую - наличными.

Но рады ли продавцы такому положению дел? Конечно, нет! И кроме банального "карты не принимаем", они находят массу способов сократить потери денег, но избежать потери клиентов:

1. Принимать карты только тогда, когда сумма покупки выше какого-то определенного порога, скажем, в 5 или 10 евро.

2. Принимать только местные карты, выпущенные внутри страны. Во многих странах сделано так, что через Визу и Мастеркард идут лишь международные транзакции, а местные платежи проводятся внутри страны, с меньшей комиссией, либо вообще без нее. Как следствие, торговой точке будет выгоднее, если с ней расплатятся именно местной картой, а не иностранной. Поэтому многие магазины и заправки в той же Португалии, например, или Голландии, принимают лишь местные карты, и это логично.

Но тут появляется новая тема как сделать иностранные карточки не просто выгодными, а супервыгодными: конвертация валюты на стороне банка-эквайера по заведомо завышенному курсу.

В чем трюк? Допустим, я оплачиваю в магазине чек на 100 евро. А счет у меня, например, в рублях. Кто будет конвертировать эти 100 евро в рубли, чтобы списать их с моего счета? Обычно это делает мой банк. И я прекрасно знаю, сколько теряю на этом. Если я расплачусь, скажем, картой Альфа-банка, то конвертация пройдет по их внутреннему курсу, то есть, с потерей примерно двух процентов относительно ЦБ. Для меня это многовато, поэтому в Альфе я стал пользоваться счетами в евро, чтоб вообще избежать этой конверсии. Что если конверсия произойдет не в моем банке, а на стороне торговой точки, а точнее, ее банка-эквайера? Тогда обмен евро на рубли состоится по неизвестному мне курсу неизвестного мне банка. Как думаете, это выгодно? Конечно, нет! Потери на такой конвертации доходят до 10 (десяти!) процентов от суммы. Оно и не могло быть выгодно, вовсе не для этого они старались, не сэкономить нам нашу копеечку, а ровно наоборот, сравнительно честно ее присвоить. Я не встречал еще ни одного случая, когда мне предложили бы нормальный курс - везде потери от нескольких процентов до десяти и больше. Вывод: все это развод и профанация.

Грустно то, что сейчас эта технология буквально-таки завоевала Европу, и пользуются ею не только сувенирные лавки для туристов, а более чем серьезные компании: гипермаркеты, сети заправок, отелей, авиакомпании...

Я как-то вывел на откровенный разговор сотрудницу прокатной конторы, списавшей у меня 150 евро в рублях. Ну типа карточка русская, значит рубли. А то что счет у меня в евро, их это не касается. Спросили бы хоть. А то получилось, что списали они рубли по своему курсу, а Альфа-банк потом эти рубли обратно в евро перевел, в итоге две конвертации, и минус десять евро ни за что ни про что. Ну я, естественно, давай с ней беседовать по душам, и в результате она призналась, что им (внимание!) руководство велело так делать всегда, даже не спрашивая клиентов. Догадываетесь почему? А потому что банк-эквайер для этой конторы делает более выгодные условия по комиссии на те операции, что проводятся с конвертацией по курсу эквайера.

Подозреваю, что это касается чуть ли не всех контор, где принимаются банковские карты. Имея такие разные условия, у них велик соблазн сэкономить комиссию за счет клиента. Какие-то ему не поддаются, и честно проводят операции в евро. Какие-то без спроса конвертируют. А многие предлагают клиентам самим решать, все равно половина клиентов решает в пользу продавца по незнанию. Ну вы-то теперь знаете, правда?

Конкретные примеры? Пожалуйста!

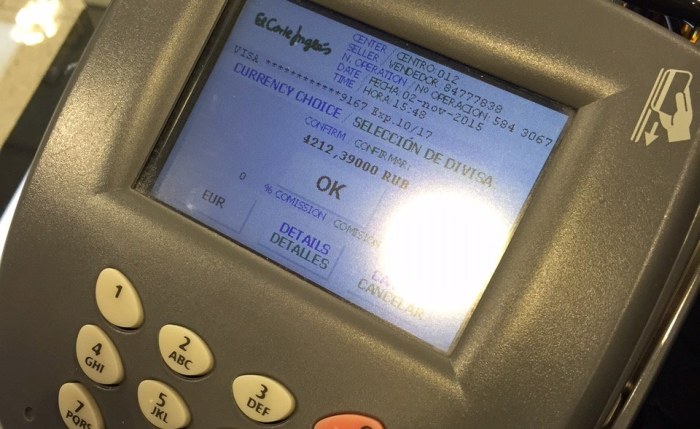

Вот, например, на верхней фотке был терминал известной в Испании сети El Corte Ingles. Они хотели списать с меня 4212,39 рубля за покупку в 57 евро. Их курс получается 73,90. Курс ЦБ 70,75. Потеря 5 процентов.

Идем дальше. Компанию Ryanair знаете? А обращали внимание, что как только вы вносите данные своей карты, стоимость билетов волшебным образом из евро превращается в доллары? А вот это тоже такая же конвертация. Они видят, что карта не европейская, вот и конвертируют сумму в баксы. Почему не в рубли? Почему именно в доллары? А не все ли равно? Смею предположить, что им вообще не важно во что конвертировать - главное, чтобы сама операция по конвертации состоялась, на ней Ryanair зарабатывает дополнительные 7%. И там надо умудриться еще эту галочку найти, чтобы именно в евро оплатить билеты. Мало кто находит.

И вот вам напоследок банкомат. Я прошу его выдать мне 100 евро. Ввожу сумму, ввожу ПИН, и тут мне предлагают сделку века: списать с моей карты не 100 евро в евро, а 7682 рубля. При курсе ЦБ 70.14, ага. Сколько там в процентах получается? Десять? Офигеть. Отказать!

1 Если вам в Европе во время оплаты карточкой предлагают вместо евро оплату в рублях или долларах - смело отказывайтесь. Можете даже не перепроверять курсы, уверяю вас, каким бы жадным ваш банк не был, он все равно сконвертирует выгоднее в разы.

2 Если вдруг вы в чеке увидите не евро, а что-то еще, то это повод для разбирательства. В случае крупной суммы (как было с теми 150 евро) я просто прошу отменить операцию, чтобы оплатить наличными. Они это легко могут сделать даже если она была одобрена. На мелкие чеки проще, конечно же, забить, но все равно обидно, особенно когда просил именно в евро сделать. Кому-то я говорю ай-яй-яй, а где-то просто ухожу: молча, но без чаевых.

3 Даже если вам списали как и положено, в евро, вы все равно, скорее всего, потеряете один-два процента на конвертации в вашем банке. Это уже не ужас-ужас, но тоже можно избежать: либо завести себе счет в евро, либо карту Кукуруза. Полгода ей пользуюсь, все перепроверил, фантастика, но она действительно работает как и заявлено - ровно по курсу ЦБ.

Не пропустите:

Не пропустите:Откуда появились магнитные полоски на кредитных картах.

Как копируют банковские карты

14

Другие новости

Написать комментарий: